記事をご覧の皆様、あけましておめでとうございます!

「今年こそはお金を貯めるぞ!」と、初詣でいつもの50円ではなく5円玉を投げたあなた。

「現在のスマホ契約はdocomo・ソフトバンク・auですか?」

もしそうであるなら、実は知らない間に年間で『家族旅行に行けるくらいの金額』を損しているかもしれません

この記事を見に来られた方は少なくとも、節約や投資に興味がある優秀な方だと思いますので、既に格安SIMへ切り替えている方も多いかと思いますが、家族や親戚に聞いてみると意外と大手キャリア契約を結んでいる方ってまだまだ多いんですよね。

そんなご家族やご親戚の方がいらっしゃったら是非、この記事を紹介してあげてください。

かくいう私も3年前まで、夫婦でdocomoのギガホプランを契約し、何も考えずに月々15,000円を垂れ流していました。

普段の1,500円のランチには「これ、ドリンクバー付いてないの?」とケチるくせに、毎月勝手に引き落とされる15,000円には無頓着。まさに「家計のザル」どころか底が抜けていました。

今回の記事では、31歳で資産1000万を突破した2児パパの私が断行した「通信費の聖域解体」について、ポケモンを時々交えながら知識がない人でもわかりやすく「ざっくり」お伝えします!

その他の固定費削減方法の記事もあるので、資産形成速度を爆上げさせたい方は是非こちらもご覧ください!

■この記事はこんな人におすすめ

• 「格安SIMは遅い・繋がらない」と不安で、一歩踏み出せない方

• 家計管理を始めたいけど、何を削ればいいか分からない方

• ガマンする節約ではなく、賢く手元のお金を増やしたい方

■1. 我が家を襲った「大手キャリア」という名の固定費地獄

当時の私は、こう信じ切っていました。

「格安SIMなんて、お昼時に繋がらないんでしょ?」

「もしもの時に店舗がないと不安だし…」

まさに過去の私は大手キャリアのカモそのものでした。

我が家は夫婦でdocomo。私は外で動画も見たいし、妻もSNSをよく使う。だから「一番いいプランにしておけば安心」と、思考停止で月7,500円、夫婦合わせて月15,000円(年間18万円)をドコモに上納し続けていたんです。

また、大手キャリアのメリットでもある店舗サポートも、結局全く活用していませんでした。

ポケモンに例えるなら、「捕まえやすさは同じなのに、200円のモンスターボールではなく、3000円のゴージャスボールを使う」ようなもんです。

まだゴージャスボールなら見た目がかっこいいとかでマウントとれますが、スマホキャリアなんて何のマウントも取れませんからね。

スマホの画面左上に「docomo」と出たところで、攻撃力も防御力もスマホの見た目も1ミリも変わらないのです。

■2. 格安SIMへ乗り換えて判明した「月1万円」の浮き

そんな私が重い腰を上げたのは、資産1,000万を目指すと決めた時でした。

「固定費を削らない限り、一生ラットレースから抜け出せない」と気づき、選んだのが格安SIMです。

結論から言います。

夫婦で格安SIMに変えた瞬間、支払いは月約6,000円になりました。

• docomo時代: 約15,000円(7,865円×2人)

• 格安SIM変更後: 約6,000円(2,970円×2人)

• 差額: 月々 約9,000円〜10,000円の浮き!

これ、すごくないですか?

何一つガマンしていません。ビールを第3のビールに変えたわけでも、お小遣いを減らしたわけでもない。ただ「サッとできる変更契約を行っただけ」で、毎月約1万円が口座に残るようになったんです。

■3. 通信速度は?3年使ったパパの本音「ほぼ変わらない」

「格安SIMは通信が不安定!大手キャリアのプランの方が安定して信頼できる!」

と思われる方もいるかと思います。

一番気になるのは「快適さ」ですよね。

「格安SIMにしてイライラしたら、家族の時間も台無しじゃん」

と心配するパパ&ママ、安心してください。

3年使った私の結論は、「ほぼ何も変わらない」です。

• 通信速度: 格安SIMは大手キャリアの自社回線をそのまま使っている所が多いので、超絶な人混みでもない限り快適です。

• エリア: こちらも同じく大手キャリアの回線を使用しているため、気にすることはほとんどありません。

• 5G: もちろん対応。動画視聴もストレスゼロ。

正直、「なんであんなに高いお金を払って…」と、過去の自分に初代ポケモンのケンタロスのタイプ一致「はかいこうせん」を撃ちたい気分です。

(※再起不能レベルのダメージです)

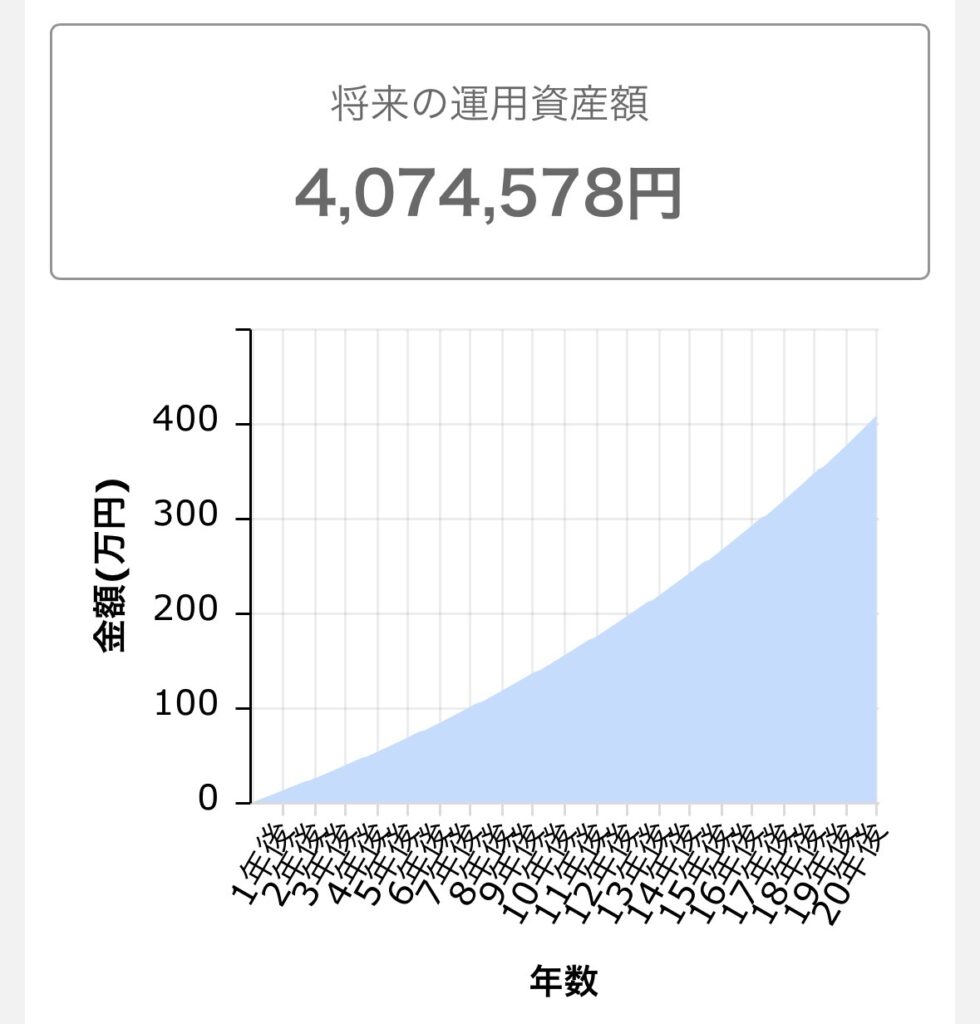

■4. 浮いた月1万円を新NISA(オルカン)で運用したら20年後いくら?

「たかが月1万円でしょ?」と思った方。

投資脳に切り替えましょう。

この浮いた1万円を、そのままNISA(オルカン)に回して年利5%で運用したとします。

20年後、そのお金はいくらになっていると思いますか?

答えは、約410万円(元本200万円)です。

通信会社を変えるという「一度きりの作業」をするだけで、将来の子供の大学費用や、夫婦の老後資金の足しになるくらいのお金が勝手に用意されるんです。

これこそが、私が1,000万を貯めるために見つけたお金が増えるマネーマシンの1つです。

もちろん、このような固定費削減術は他にも沢山ありますので、その浮いたお金をマネーマシンに回せば資産形成効率は爆上がりします。

私が過去に40万円もの大金をドブに捨て年間60万円のマネーマシンを作った話はこちら。

■5. 失敗しないための「格安SIM乗り換え」3ステップ

「よし、変えよう!」と思った方へ。私が実践したスムーズな乗り換え手順を共有します。

1. キャリアメールの確認

最近はキャリアメール持ち運びサービスもありますが、これを機にGmail等へ移行するのが「脱・依存」への第一歩です。

2. 直近3ヶ月のデータ使用量をチェック

契約元のマイページやアプリで自分が何GB使っているか確認してください。

20〜30GB程度なら格安SIMで確定、もっと少ないならさらに月額を抑えられるポテンシャルがあります!

3. オンラインでサクッと申し込む

店舗に行くとポケットティッシュ等やよくわからない粗品と引き換えに、不要なオプションを勧めてくる営業トークに捕まるリスクがあります。

スマホでオンラインで契約すれば無駄な勧誘もなくスムーズに行えます。

ちなみに私はdポイントを普段からよく使うため、docomoからahamo(アハモ)に乗り換えましたが、楽天モバイル等うまく活用すればもっと安く使える格安SIMはあります。

具体的な契約方法やキャリアの選び方は、私なんかよりもっと詳しく優しく教えてくださるサイトやブログがあるので是非調べてみてください。

節約や投資について自分で調べ、このブログに辿り着けた超優秀なあなたならそれくらいなんてことない作業なはずです。

■まとめ:2026年、あなたのスマホは「負債」か「資産」か

固定費削減において、通信費の見直しは「最も難易度が低く、最も効果が高い」最強の節約方法の1つです。

「いつかやろう」は「一生やらない」と同じです。

月1万円浮けば、もっと大きな資産を作るための原資にできます。

あなたは、今年も大手キャリアに利益を献上し続けますか?

それとも、その1万円を自分の家族のために使いますか?

次回もお楽しみに!

「年間60万円を削り出した、捨てた固定費その①」の記事はこちら!

コメント