記事をご覧の皆様こんにちは、たあです。

子供がお正月にもらった「お年玉」や、毎月国から支給される「児童手当」。

皆様、どうされていますか?

「もちろん、子供名義の口座にきっちり全額貯金してるよ!」

というパパ・ママ。

…分かります。

その気持ち、痛いほど分かります。

だって私もそれが「正解」だと信じて疑わなかったんですから。

でも、あえて言わせてください。

その「銀行に預けっぱなし」という状態はいわば、ボックスに預けたままのポケモンみたいなものなんです。

なぜ銀行に預けるということが、今後の日本を生きる上でリスクとなり得るのか。

30代で資産1,000万を突破した2児のパパが時々ポケモンを交えながら知識がない人でも分かりやすく「ざっくり」解説します。

■1. なぜ銀行預金だけではダメなのか?インフレという名の強敵

銀行に預けておくと、たまに少額のお金が銀行から振り込まれてくることがありますよね。

あれは、あなたが預けた金額(元本)に応じて、銀行が設定した割合(金利)を銀行から貰えるお金(利息)です。

でも今の銀行預金の金利ってすごく少ないんです。(これでも近年実施されている利上げによりまだマシになってはいますが)

例えばメガバンクであるUFJの普通預金の金利は0.2%……。

100万円を1年間預けても、増えるのはたったの2,000円。

2,000円を笑ってはいけませんが、今の日本の現状を見ると「たった2,000円」と言わざるを得ないのです。

最近は物価高騰が著しいです。

10年前の100円で買えたものが、今は買えない。

これは「物の価値が上がった」のではなく「お金の価値が下がった」ことを意味します。

これをインフレーション(インフレ)と言います。

世の中の物価は「インフレ」という名の攻撃力アップを繰り返している真っ最中であり、その状況下1年で2,000円増えただけでは、今後も続くであろう物価高騰に対応出来ない恐れがあるのです。

ボックスに預けたポケモン(銀行預金)はレベルが下がることはありませんが、上がることもありません。

そのため、強いトレーナー(インフレ)が現れた時に手持ちに加えても、戦力にならないのです。

銀行に預けているだけでは相対的に「愛する我が子の資産がじわじわと削られている」といっても過言ではありません。

■2. 1,000万パパの逆転劇。第2の「貯金箱」を活用せよ

「じゃあどうすりゃいいんだよ!」

と白目を剥きそうになったパパ&ママさん、安心してください。

資産1,000万円という壁を突破した私が、辿り着いた結論があります。

それが、「NISA」という国が定めた神制度を活用した投資です。

投資に不安がある方も多いと思います。過去の記事でなぜNISA(投資)が怪しくないのか記事にしていますので、ぜひご覧ください👇

そしてNISAの詳細な話ついては、他のブログやYoutubeでも十分過ぎるほどに詳しい情報が出てきますので、ぜひ調べてみてください!

ただただ怖がって何もしないのではなく、リスクを含め正しい知識をつけることが大切です。

銀行預金という「盾」を捨て、NISAによる投資という「剣」に持ち替える。

これだけで、子供が18歳になるまでの「時間」を味方につけた、最強の資産育成計画が始まります。

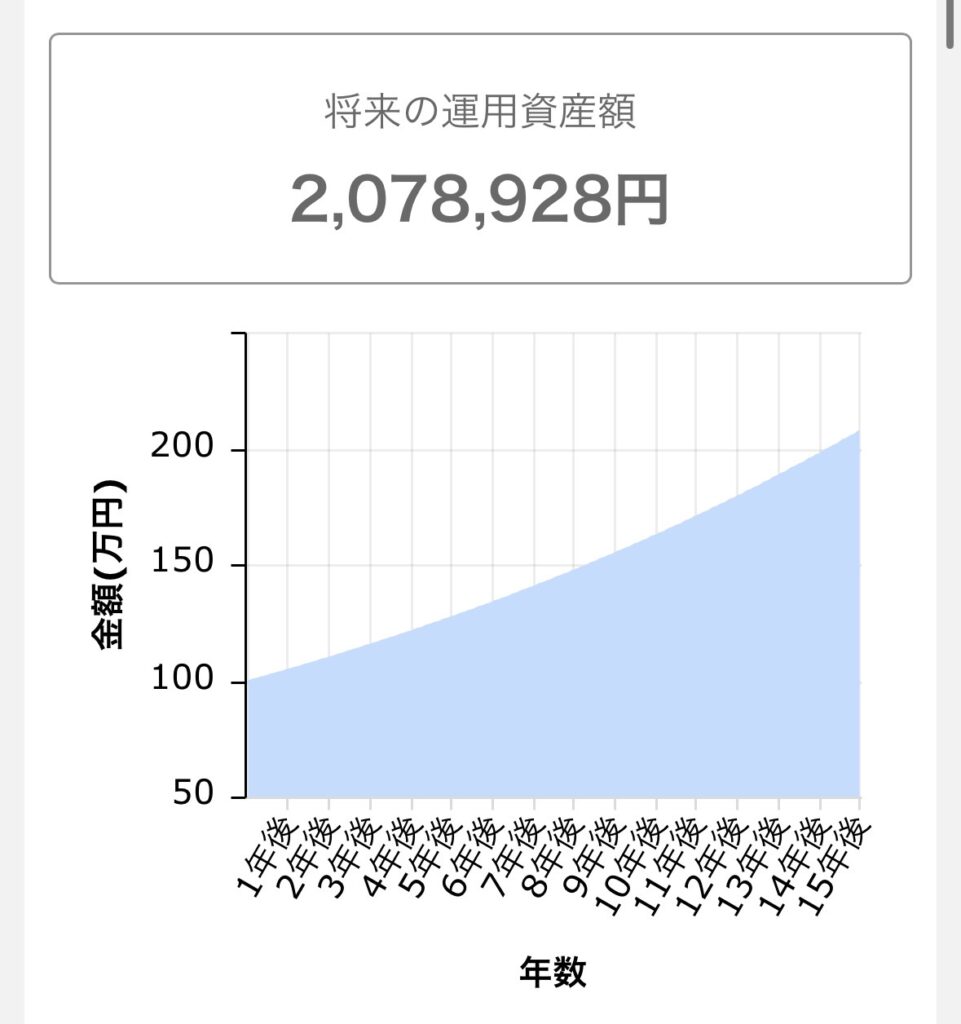

■3. こんなに差が出る!銀行預金と投資(NISA)の資産推移

でも実際銀行預金と投資(NISA)でどれくらいの差が出てくるの?と思われた方に、簡単なシミュレーションをしてみましょう。

まず、0歳時点でお年玉を合計100万円貰ったとします。(例え話です)

これを以下の2パターンで15年運用した場合でシミュレーションします。なお、追加の入金は無しとして考えます。

パターン①銀行預金(年利0.2%)

パターン②NISAでインデックスファンド運用(平均リターン年利5.0%)

まずパターン①の場合の結果はこちらになります。

増えた金額は、約3万円です。

たった3万円では高校入学時の制服や教科書代も賄えるか怪しいですね。

続いてパターン②の場合の結果がこちらになります。

「約108万増えてる…まじか!」

と思っていただけたパパ、ママ。

これが時間を味方につけた投資の力です。そしてこの効果は金額が多ければ多いほど爆上がりします。(どうしても怪しい話に聞こえてしまいますが、これがお金がお金を生みだす複利の力です。)

ということで、NISAによる投資が、いかに資産形成効率が爆上がりするかご理解いただけたと思います。

このブログは、知識がない人でも分かりやすく、細かい話や難しい言葉をできるだけ使わずざっくり解説するのがコンセプトとなっております。

この記事を見て投資を始めてみようと思っていただけた方は、ぜひネットやYoutubeで調べてみてください!

といいつつ、私が声を大にして伝えておきたい点は以下2点です。

・NISA(投資)は、投入した金額よりお金が減ってしまうリスク(元本割れリスク)がある

・急なケガや病気に備えた「生活防衛資金」は現金で持っておく(投資は必ず余剰資金で行う)

この2点だけは、投資をする上で常に心にとめておいていただきたいです。

余剰資金を生み出すためにパパが実施した、固定費削減術や節約術もぜひご覧ください👇

■まとめ:将来の子供に「ごめん」と言わないために

「難しそうだな……」と後回しにするのは簡単です。

でも、時間は待ってくれません。

あの時始めておけば、もっとレベルアップできていたのに。

子供にそんな「後悔」という名のデバフを背負わせたくない。

まずは、今年貰ったお年玉の半分だけ、NISAの入り口まで連れて行ってみませんか?

一緒に、子供の未来を「最強のステータス」に育て上げていきましょう!

免責事項

本記事は個人の体験に基づく情報発信であり、特定の投資商品への勧誘を目的としたものではありません。投資には元本割れのリスクが伴います。最終的な判断はご自身の責任で、無理のない余剰資金の範囲内で行ってください。正確な最新情報については、金融庁等の公式サイトも併せてご確認ください。

コメント